English version on The Startup

Si parla spesso di tokenizzazione. Cerchiamo di spiegare più nel dettaglio in cosa consiste questo processo partendo dai token: cosa sono, come possono essere classificati, quali sono le giuste domande da porsi per progettarli.

Va sottolineato come la letteratura in materia sia ancora allo stadio iniziale e come la maggior parte delle fonti siano distribuite tra post, forum, tweet; solo una piccola parte del materiale è di origine accademica.

Partiamo dalla prima distinzione, quella tra criptovalute e token: le prime sono componenti native di una blockchain (es. bitcoin, ether), i secondi sono costruiti al di sopra di una blockchain e regolati da smart contract (es. Augur costruita su Ethereum). Ricordiamo che gli smart contracts sono pezzi di codice embeddati in una blockchain che gestiscono automaticamente clausole e condizioni di esecuzione di un contratto.

Per fare un paragone, una criptovaluta è come il servizio di sms, integrato nella rete mobile, le app di messaggistica come Whatsapp sono come i token, costruite sopra la stessa rete mobile sfruttandone l’infrastruttura tecnologica.

I token rappresentano digitalmente un valore associato a un bene, un servizio o un diritto. Essi sono accomunati da alcune caratteristiche che ne sintetizzano i vantaggi:

· Liquidità, grazie alla quale possono essere facilmente trasformati in valuta corrente o criptovaluta.

· Frazionabilità, che consente la suddivisione del valore in unità anche molto piccole.

· Scambiabilità, che permette di effettuarne la compravendita e il conseguente passaggio di proprietà.

· Immutabile prova di proprietà.

Il processo di tokenizzazione introduce anche la caratteristica e il beneficio della programmabilità ovvero la possibilità di introdurre determinate logiche di business negli smart contracts, consentendo la realizzazione di eventi automatizzati. Ne sono un esempio pagamenti che avvengono al verificarsi di certe condizioni.

Diversi sono gli approcci e le metodologie usate per trovare una classificazione dei token.

Si può partire da uno schema ruolo-scopo-caratteristiche. Per esempio un token può rappresentare un beneficio/guadagno (ruolo) e avere lo scopo di redistribuirlo attraverso una condivisione dei profitti (caratteristica).

· Valuta, che racchiude il caso delle criptovalute. I token fungono da moneta digitale “pura” il cui prezzo è stabilito dalle forze di mercato.

· Titolo, (security), che rappresenta il valore di un bene sottostante. Il possesso di un token non implica una quota di proprietà della società “emittente”.

· Azione, (equity) simile al precedente ma che implica, per il possessore, una quota di proprietà.

· Utilità, che fa dei token delle monete, dei coupon spendibili all’interno dell’ecosistema di una piattaforma per l’acquisto di beni e servizi.

· Debito, cioè token che rappresentano sottostanti debiti, simili a obbligazioni o ipoteche.

È opportuno a questo punto sottolineare come la classificazione sia importante anche per il regolatore. Negli ultimi mesi molte ICO (Initial Coin Offering, il finanziamento di una società attraverso la vendita di token) sono fallite o, peggio, risultate truffaldine. Gli enti dei vari paesi che si occupano di regolamentazione dei mercati finanziari, come la SEC americana, hanno quindi stabilito che molte tipologie di token rientrano nella categoria delle securities (azioni) e come tali soggetti alle stesse regole: sono considerati securities, nella categorizzazione precedente, i token di Azione, Titolo e Debito.

Torniamo al problema di trovare una classificazione efficace in grado di catturare l’eterogeneità e la varietà dell’utilizzo dei token.

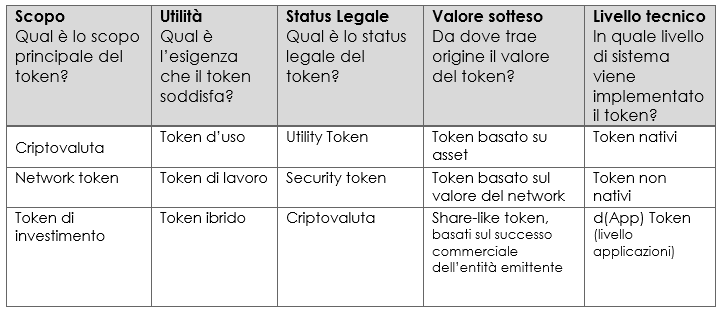

Un framework ideato da Thomas Euler classifica i token in base a cinque dimensioni; ognuna di esse risponde con tre opzioni a una domanda specifica sui token.

Le dimensioni sono complementari, visto che molti token possono ricadere in tutte queste dimensioni. Per esempio l’ether è un network token nativo, ibrido e, per me, è anche una criptovaluta. A questo proposito il fatto che il termine “criptovaluta” sia usato in due dimensioni diverse (scopo e status legale) non rende lo schema particolarmente chiaro.

Dall’utilizzo di questa struttura emergono dei pattern che permettono di raggruppare i token in quattro “archetipi”: criptovalute, asset token, network token e token-as-a-share (simil-azioni)

La classificazione al momento più chiara ed esauriente è a mio parere quella compiuta dall’Università di Zurigo attraverso il paper “To Token or not to Token: Tools for Understanding Blockchain Tokens”, scritto da Luis Oliveira, Liudmila Zavolokina, Ingrid Bauer e Gerhard Schwabe. In questo lavoro non si arriva solo a una categorizzazione ma, grazie a un caso di studio concreto, si fornisce un albero di decisione in grado di guidare la progettazione e l’emissione di token.

In primo luogo, partendo dalla letteratura esistente e da dati empirici, si sono individuati tredici parametri legati ai token, riuniti in quattro classi: parametri di scopo, di governance, funzionali e tecnici.

Su questo schema di base è costruita una tabella che elenca otto archetipi di token:

· Criptovalute, che sono o aspirano a diventare valute digitali globali.

· Equity Token, che conferiscono al titolare diritti sui guadagni legati al capitale, come la partecipazione agli utili.

· Funding Token, veicolo di finanziamento per il team di progetto e per la community, percepiti come investimento a lungo termine.

· Consensus Token, attraverso i quali vengono remunerati i nodi di una blockchain che garantiscono validazione dei dati e consenso.

· Work Token, compenso agli utenti che completano certe azioni o esibiscono un certo comportamento.

· Voting Token, che conferiscono diritto di voto al loro possessore.

· Asset Token, che rappresentano la proprietà di un bene.

· Payment Token, strumenti di pagamento all’interno di una piattaforma/ecosistema.

Ognuno di questi archetipi può presentare una serie di attributi legate alle quattro classi di parametri citate in precedenza. Ad esempio al Funding Token possono essere associati questi attributi:

Tokenised Security/ Utility Token; Usage-/Work-Based ; Right / Value Exchange / Toll ; Physical/Digital; Schedule-based / one-time fixed / discretionary ;Enter Platform / Use Platform / Stay Long-Term / Leave Platform ; (Non-)/Spendable ; Tradable ; (Non-)/Destroyable ; (Non-)/Expirable ; (Non-)/Fungible ; Blockchain Native / Protocol / dApp ; New/Forked Code ,New / Forked Chain/ on top of Protocol

Una curiosità: il caro vecchio gettone (token…) telefonico potrebbe essere un token di pagamento (nell’ecosistema SIP) e una valuta (perché si usava al posto delle 200 lire nel suo ultimo periodo di circolazione).

Il lavoro del team dell’Università di Zurigo si è sviluppato grazie a un workshop con diversi partecipanti coinvolti in un progetto chiamato Car Dossier (dati del ciclo di vita di un veicolo conservati in una blockchain). Alla fine si è arrivati a costruire un albero di decisione valido a livello generale: rispondendo alle domande presenti in quest’albero si può risalire al corretto tipo di token che un progetto dovrebbe implementare. Va da sé che, a monte, il progetto deve avere un ben preciso modello di business.

Il token a cui si arriva attraverso l’albero di decisione (che può essere visto nel paper citato) può avere, oltre allo scopo principale anche utilizzi secondari: un funding token, per esempio, può essere usato anche come mezzo di pagamento e per conferire diritti di voto.

Una categorizzazione condivisa dei token è un passo necessario per far realmente funzionare i processi di tokenizzazione.

La token economy, sia pur promettente, deve superare ancora diversi ostacoli; abbiamo già citato il problema della regolamentazione, un work in progress che dovrebbe creare standard internazionali validi in tutte le giurisdizioni data la natura transnazionale delle blockchain. Questo aiuterebbe anche a migliorare la reputazione delle ICO, che oggi garantiscono molti vantaggi per startup e aziende e in pratica nessuna protezione per gli investitori.

C’è anche la necessità di un’infrastruttura legale, anche questa il più possibile comune, per la traduzione dei contratti tradizionali in smart contracts.

Update: con il permesso dei ricercatori dell’Università di Zurigo ho creato una versione interattiva del loro albero di decisione sui token. Potete testarla qui.

Riferimenti

Yan Chen, “Blockchain tokens and the potential democratization of entrepreneurship and Innovation.”

Thomas Euler, “The Token Classification Framework: A multi-dimensional tool for understanding and classifying crypto tokens.”

Albert Ho, “How does tokenization work, anyway?”

William Mougayar, “Tokenomics — A Business Guide to Token Usage, Utility and Value.”

Luis Oliveira, Liudmila Zavolokina, Ingrid Bauer, Gerhard Schwabe, “To Token or not to Token: Tools for Understanding Blockchain Tokens.”

Eric Reed, “Equity Tokens vs. Security Tokens: What’s the Difference?“

Gregory Van den Bergh, “How tokenization is transforming real-world assets on the blockchain.”